在企业经营过程中,为了节约成本或满足特定需求,购入二手设备的情况并不少见。二手设备的折旧年限与新设备相比,需要考虑更多因素。本文将从个人角度出发,结合相关法律法规,深入探讨影响二手设备折旧年限的几个关键因素。

一、二手设备的实际使用年限

二手设备的折旧年限首先要考虑其已经使用过的年限。根据税法规定,固定资产折旧年限按照其使用年限计算。二手设备的折旧年限需要根据其已经使用过的年限进行调整。

举例说明:

假设一台新购置的机器设备的法定折旧年限为10年,而该设备已经被使用过5年,那么该设备的剩余折旧年限为5年。

二、二手设备的维护保养情况

二手设备的维护保养情况直接影响其剩余使用年限,进而影响其折旧年限。如果设备维护保养良好,其剩余使用寿命可能会比正常情况下更长,折旧年限也相应延长。反之,如果设备保养不善,其剩余使用寿命可能会缩短,折旧年限也会缩短。

三、二手设备的技术更新程度

随着科技的进步,设备的更新换代速度不断加快。二手设备的技术更新程度也会影响其折旧年限。如果设备的技术已经落后,其市场价值和使用价值都会下降,折旧年限也会相应缩短。

四、二手设备的实际使用情况

二手设备的实际使用情况也会影响其折旧年限。如果设备的使用强度较大,其折旧速度也会加快,折旧年限也会相应缩短。反之,如果设备的使用强度较小,其折旧速度也会减缓,折旧年限也会相应延长。

五、二手设备的改造情况

如果企业对二手设备进行改造,使其功能得到提升,那么设备的剩余使用年限可能会延长,折旧年限也会相应延长。

六、相关法律法规的规定

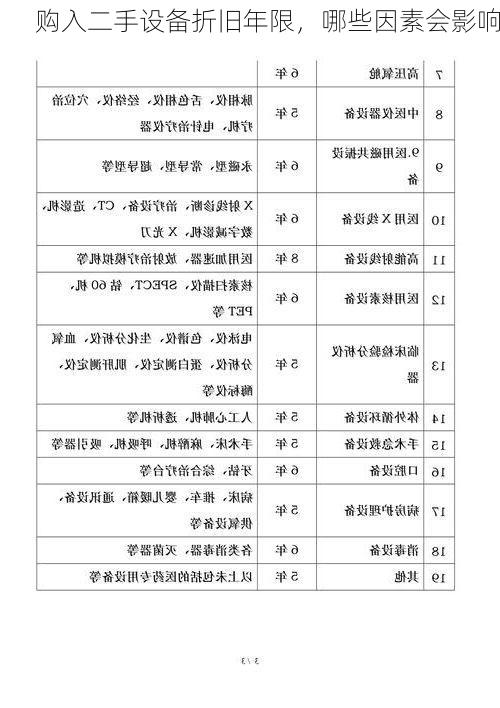

《中华人民共和国企业所得税法实施条例》第六十条规定: 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

| 固定资产类别 | 最低折旧年限 |

|---|---|

| 房屋、建筑物 | 20年 |

| 飞机、火车、轮船、机器、机械和其他生产设备 | 10年 |

| 与生产经营活动有关的器具、工具、家具等 | 5年 |

| 飞机、火车、轮船以外的运输工具 | 4年 |

| 电子设备 | 3年 |

企业在确定二手设备的折旧年限时,应当遵守相关法律法规的规定,确保折旧年限符合法律要求。

七、企业自身情况

企业的经营状况、资金实力等因素也会影响二手设备的折旧年限。例如,如果企业资金充足,可能会选择更短的折旧年限,以便更快地收回投资。反之,如果企业资金紧张,可能会选择更长的折旧年限,以便降低当期费用支出。

总结

购入二手设备的折旧年限是一个复杂的议题,需要综合考虑多方面因素,才能确定合理的折旧年限。企业在购入二手设备时,应当认真评估设备的实际使用情况、维护保养情况、技术更新程度等因素,并根据相关法律法规的规定,制定合理的折旧年限,确保企业经营活动符合法律要求,并实现长远发展。

您认为哪些因素对二手设备折旧年限的影响最大?欢迎分享您的观点。