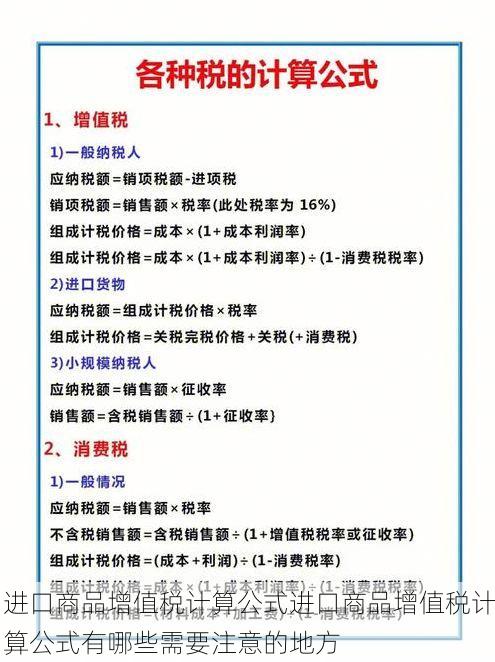

进口商品增值税计算公式及注意事项

作为一名进出口贸易领域的专业人士,我经常会遇到关于进口商品增值税计算的今天就来详细聊聊进口商品增值税的计算公式以及需要注意的地方。

一、进口商品增值税的计算公式

进口商品增值税的计算,需要根据具体的商品类别和相关政策进行确定。通常情况下,进口商品增值税的计算公式如下:

组成计税价格 = 完税价格 + 关税 + 消费税

应纳税额 = 组成计税价格 × 增值税税率

其中:

完税价格:是指进口商品的到岸价格(CIF价格)加上进口关税,即完税价格 = CIF 价格 + 关税。

关税:是指进口商品按照国家规定征收的关税,其计算公式为:关税 = 完税价格 × 关税税率。

消费税:是指对某些特定商品征收的消费税,其计算公式为:消费税 = (完税价格 + 关税) × 消费税税率。

增值税税率:是指国家对进口商品征收的增值税税率,目前我国进口商品增值税税率一般为 13% 或 16%。

二、进口商品增值税计算的注意事项

在进行进口商品增值税的计算时,需要注意以下几点:

1. 商品的HS编码:不同的商品对应不同的HS编码,而HS编码决定了商品的关税税率、消费税税率以及增值税税率。在进行进口商品增值税的计算时,必须首先确定商品的HS编码。

2. 完税价格的确定:完税价格的确定需要根据进口合同和海关的规定进行,完税价格中需要包含货物的成本、运输费用、保险费等。

3. 关税税率的确定:进口商品的关税税率会根据商品的类别、原产地等因素进行调整,需要根据海关的规定确定。

4. 消费税的确定:并非所有进口商品都需要缴纳消费税,只有部分特定商品才需要缴纳消费税。例如,进口汽车、烟酒等商品需要缴纳消费税。

5. 增值税税率的确定:进口商品的增值税税率一般为 13% 或 16%,但也会根据商品的类别进行调整。

6. 减免政策:国家对某些进口商品会制定相应的减免政策,例如,对某些科研设备、医疗器械等进口商品,会给予减免关税和增值税的政策。

三、进口商品增值税计算的举例

假设有一家公司进口了一批价值 100,000 美元的货物,该货物属于 HS编码 8418.10.00 的机械设备,关税税率为 10%,增值税税率为 16%,该商品不需要缴纳消费税。

那么,该进口商品的增值税应纳税额的计算过程如下:

完税价格 = 100,000 美元 × 6.50 元/美元(假设当日汇率为 6.50 元/美元) + 100,000 美元 × 6.50 元/美元 × 10% = 715,000 元

应纳税额 = 715,000 元 × 16% = 114,400 元

四、进口商品增值税计算表格

| 项目 | 公式 | 结果 | 单位 |

|---|---|---|---|

| CIF 价格 | 100,000 | 美元 | |

| 汇率 | 6.50 | 元/美元 | |

| 完税价格 | CIF 价格 × 汇率 + 完税价格 × 关税税率 | 715,000 | 元 |

| 关税税率 | 10% | ||

| 关税 | 完税价格 × 关税税率 | 71,500 | 元 |

| 消费税税率 | 0% | ||

| 消费税 | (完税价格 + 关税) × 消费税税率 | 0 | 元 |

| 增值税税率 | 16% | ||

| 增值税应纳税额 | (完税价格 + 关税 + 消费税) × 增值税税率 | 114,400 | 元 |

五、总结

进口商品增值税的计算是一个比较复杂的过程,需要根据具体的商品类别、相关政策以及海关的规定进行确定。在进行计算时,务必注意各项参数的正确性,并及时了解相关的政策变化,确保计算结果的准确性。

希望以上内容能够帮助大家更好地理解进口商品增值税的计算方法和注意事项。

您在进口贸易中遇到过哪些关于进口商品增值税计算的问或困惑?欢迎在评论区分享您的经验和观点。