作为一名外贸从业者,出口退税是我们绕不开的话题。今天就来聊聊一般贸易出口退税的计算方式以及哪些货物可以申请退税。

一、一般贸易出口退税的计算方法

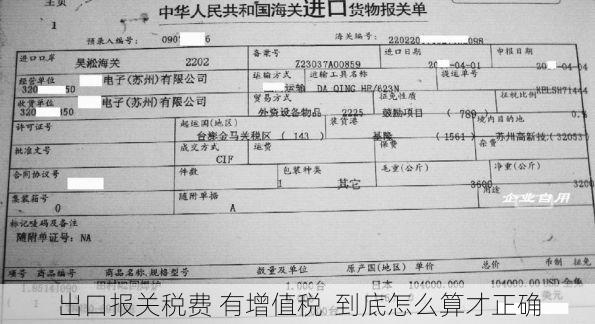

一般贸易出口退税是指企业以一般贸易方式出口货物,并符合相关条件后,可以向税务机关申请退还已缴纳的增值税。

一般贸易出口退税的计算公式如下:

应退税额 = 计税依据 × 适用退税率

其中:

计税依据:是指出口货物的离岸价乘以外汇人民币牌价。

适用退税率:由国家税务总局根据不同的出口货物类别制定。

具体计算步骤如下:

1. 确定出口货物的离岸价和外汇人民币牌价。 离岸价是指出口货物在装运港船舷边交货时的价格,外汇人民币牌价是指出口货物成交当天的外汇牌价。

2. 计算计税依据。 计税依据 = 出口货物的离岸价 × 外汇人民币牌价。

3. 查询适用退税率。 适用退税率由国家税务总局制定,不同的出口货物类别对应不同的退税率。您可以通过税务机关官网查询或咨询税务人员。

4. 计算应退税额。 应退税额 = 计税依据 × 适用退税率。

举例说明:

假设您出口一批货物,离岸价为 1000 美元,当天外汇牌价为 6.5 元人民币/美元,该货物适用退税率为 13%。

那么,应退税额的计算过程如下:

计税依据 = 1000 美元 × 6.5 元人民币/美元 = 6500 元人民币

应退税额 = 6500 元人民币 × 13% = 845 元人民币

二、哪些货物可以申请退税?

一般情况下,符合以下条件的货物可以申请退税:

1. 符合国家规定的出口货物范围。 有些货物是被禁止出口的,例如文物、濒危动植物等,这些货物是不可以申请出口退税的。

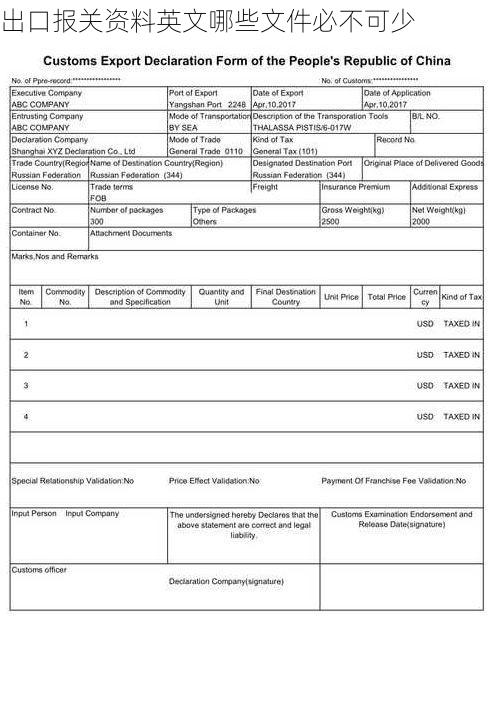

2. 货物已实际出口并取得了相关的出口单证。 例如出口报关单、出口发票等。

3. 货物已经征收了增值税。 只有已经缴纳了增值税的货物才可以申请退税。

具体可以申请退税的货物类别如下:

| 货物类别 | 适用退税率 |

|---|---|

| 机电产品 | 13% |

| 化学产品 | 13% |

| 轻工产品 | 13% |

| 纺织服装 | 13% |

| 食品 | 9% |

| 农产品 | 9% |

| 矿产品 | 9% |

| 其他 | 9% |

注: 以上表格仅供参考,具体适用退税率请以国家税务总局发布的最新政策为准。

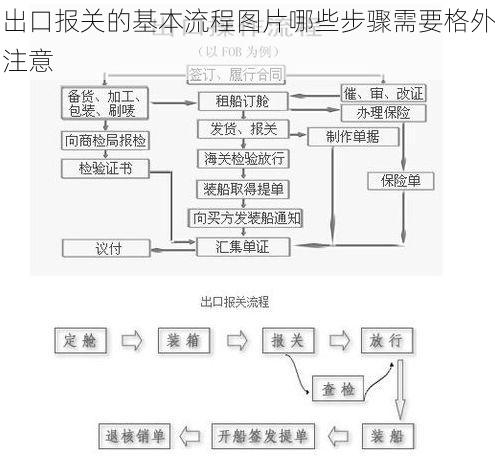

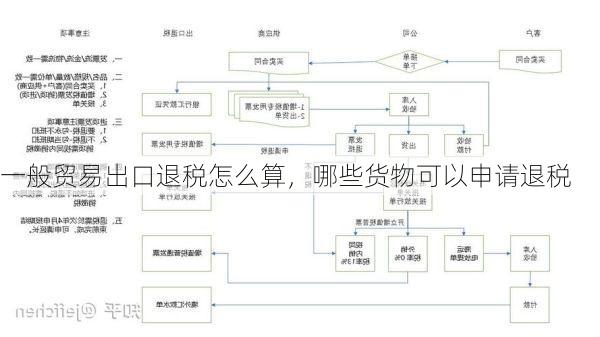

三、出口退税的流程

一般贸易出口退税的流程如下:

1. 申报出口退税。 企业需要在出口货物报关后,向税务机关申报出口退税。申报时需要提交相关的单证,例如出口报关单、出口发票、增值税发票等。

2. 税务机关审核。 税务机关会对企业的申报材料进行审核,确认符合出口退税的条件后,会进行退税处理。

3. 退税款项到账。 税务机关会将退税款项返还至企业指定的银行账户。

四、出口退税的政策变化

出口退税政策会根据国家经济发展状况和国际贸易形势进行调整,因此建议您关注最新的税务政策,以便及时了解出口退税的相关规定。

五、出口退税的注意事项

1. 认真核对出口单证。 确保出口单证的真实有效,并与实际出口情况相符。

2. 了解相关政策。 关注国家税务总局发布的最新政策,了解出口退税的最新规定。

3. 做好出口退税的记录。 保留好相关的单证和资料,以便日后核查。

4. 选择正规的报关公司。 选择正规的报关公司可以减少报关过程中的风险,提高退税效率。

您是否了解出口退税的更多细节?欢迎在评论区分享您的经验和看法。