作为一名财务人员,我经常会遇到企业在出口技术服务费方面的税收不少企业对此感到困惑,究竟出口技术服务费要不要交税?该怎么交税?今天就来详细探讨一下这个

我们要明确一点, 出口技术服务费并非都是免税的。根据我国税法规定,出口技术服务费的税收政策取决于技术服务的内容和性质,以及相关税收优惠政策的适用范围。

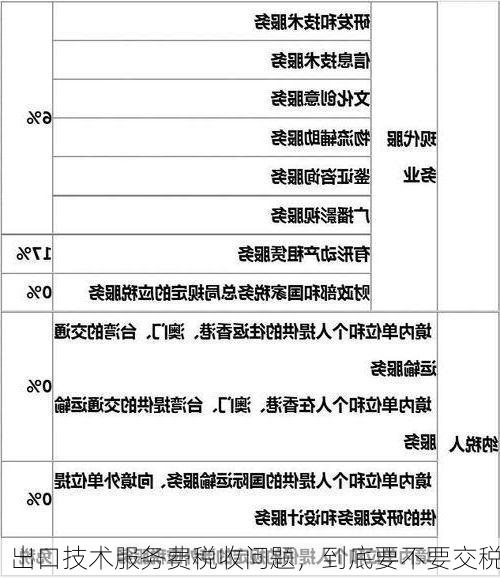

一、适用免税政策的出口技术服务

根据《中华人民共和国增值税税收征收管理法》第二十一条规定,下列跨境服务免征增值税:

(一) 工程、矿产资源在境外的工程勘察勘探服务。

(二) 境外机构在境内设立的机构、场所,为其境外机构提供的服务。

(三) 境外企业、组织或个人在境内设立的机构、场所,为其境外机构提供的服务。

(四) 境外企业、组织或个人,为其在境外设立的机构、场所提供的服务。

(五) 境外企业、组织或个人,为其在境内设立的机构、场所提供的服务,但该服务不属于增值税应税范围。

(六) 其他免征增值税的跨境服务。

如果企业提供的技术服务属于以上免税范围,则该服务费可以免征增值税。

二、适用零税率政策的出口技术服务

根据《中华人民共和国增值税法》的相关规定,对于适用零税率的出口技术服务,企业可以享受增值税零税率政策,即增值税税率为0%。适用零税率政策的技术服务主要包括以下几种:

(一) 技术转让服务。 企业将自身拥有的技术转让给境外企业,并收取技术转让费用的服务。

(二) 技术咨询服务。 企业为境外企业提供技术咨询服务,并收取技术咨询费用的服务。

(三) 技术培训服务。 企业为境外企业提供技术培训服务,并收取技术培训费用的服务。

适用零税率政策的出口技术服务需要满足以下条件:

(一) 该项技术服务必须是出口行为。 即技术服务提供方在境内,接受技术服务方在境外。

(二) 该项技术服务必须符合相关规定。 如技术转让服务必须是实际的技术转让,技术咨询服务必须是真实的咨询服务等等。

即使出口技术服务适用零税率政策,企业也需要向税务机关进行申报,并提供相关的证明材料。

三、出口技术服务费的税收申报

企业在申报出口技术服务费的税收时,应根据实际情况选择不同的申报方式。

(一) 免税服务费。 企业需要提供相关证明材料,证明其提供的技术服务符合免税范围,并在增值税申报表中进行免税申报。

(二) 零税率服务费。 企业需要在增值税申报表中进行零税率申报,并提供相关的证明材料。

四、出口技术服务费的税收政策案例分析

案例一:

A公司是一家软件开发公司,为境外客户开发了一套软件系统,并收取了技术服务费。A公司提供的软件开发服务属于技术转让服务,可以适用增值税零税率政策。

案例二:

B公司是一家机械制造公司,为境外客户提供技术咨询服务,并收取了技术咨询费。B公司提供的技术咨询服务属于技术咨询服务,可以适用增值税零税率政策。

案例三:

C公司是一家建筑公司,为境外客户提供工程勘察服务,并收取了技术服务费。C公司提供的工程勘察服务属于工程勘察服务,可以适用增值税免税政策。

五、出口技术服务费的税务风险

企业在出口技术服务费方面,需要注意以下税务风险:

(一) 技术服务内容是否符合免税或零税率政策的条件。 企业应仔细审查其提供的技术服务内容,确保符合相关税收政策的规定。

(二) 是否提供了完整的申报资料。 企业应提供完整的申报资料,包括技术服务合同、发票等相关证明材料。

(三) 是否及时进行申报。 企业应及时进行申报,避免出现逾期申报或漏报的情况。

六、关于出口技术服务费税收问题的建议

为了更好地应对出口技术服务费的税收企业可以采取以下措施:

(一) 加强税收政策的学习。 企业应积极学习相关税收政策,了解出口技术服务费的税收规定和税收优惠政策。

(二) 制定合理的税收筹划方案。 企业应根据自身情况,制定合理的税收筹划方案,以降低税收成本。

(三) 保留完整的申报资料。 企业应保留完整的申报资料,以便在税务检查时提供证据。

七、出口技术服务费税收政策的展望

随着我国对外贸易的发展,出口技术服务费将越来越重要。未来,国家将会继续完善出口技术服务费的税收政策,为企业提供更加优惠的政策环境,促进我国技术出口的发展。

总结

出口技术服务费的税收政策是一个复杂的议题,需要企业根据自身情况进行深入的分析和研究。希望本文能够帮助企业更好地理解出口技术服务费的税收政策,并制定合理的税收筹划方案。

想请问大家在实际操作中遇到过哪些关于出口技术服务费的税收问题呢?欢迎在评论区留言分享您的经验!