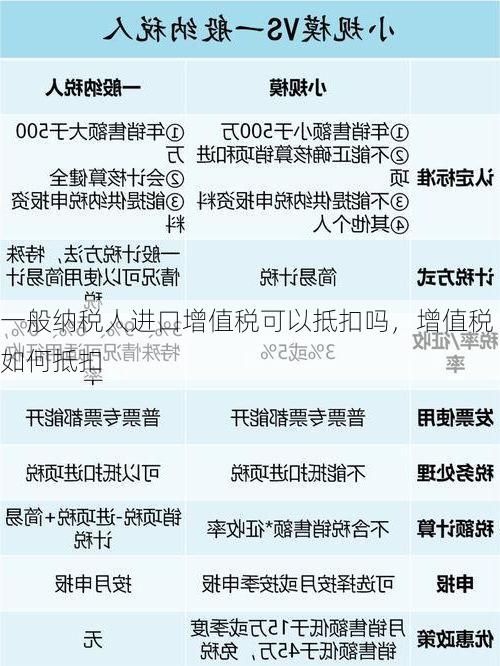

作为一名财务人员,经常会遇到关于进口货物增值税抵扣的对于一般纳税人来说,进口环节产生的增值税能否抵扣,以及如何抵扣,都是需要了解清楚的。

根据我国税法规定,一般纳税人进口货物取得的海关进口增值税专用缴款书,其进项税额是可以抵扣的。也就是说,企业在进口货物时缴纳的增值税,可以在其销售货物时抵扣相应的进项税额,从而减少企业应缴纳的增值税。

那么,具体如何进行增值税抵扣呢?

1. 取得海关进口增值税专用缴款书:这是进行增值税抵扣的必要凭证。企业进口货物后,海关会出具海关进口增值税专用缴款书,上面会显示进口货物的名称、数量、金额、增值税税额等信息。

2. 进行税务认证:取得海关进口增值税专用缴款书后,需要到税务机关进行认证。税务机关会对海关进口增值税专用缴款书进行核实,确认其真实性,并进行认证。

3. 抵扣进项税额:税务机关认证通过后,企业就可以在当期进行增值税申报时,将海关进口增值税专用缴款书上的增值税税额作为进项税额抵扣。

4. 账务处理:在账务处理上,企业需要将进口货物相关的支出进行分类登记,包括进项税额、货款、运费、保险费等。

以下表格可以更清晰地展示进口货物增值税抵扣的流程:

| 环节 | 内容 | 说明 |

|---|---|---|

| 1 | 进口货物 | 企业从国外进口货物 |

| 2 | 取得海关进口增值税专用缴款书 | 海关根据进口货物情况出具专用缴款书 |

| 3 | 税务认证 | 企业持专用缴款书到税务机关进行认证 |

| 4 | 抵扣进项税额 | 企业在申报增值税时,将认证通过的专用缴款书上的税额作为进项税额抵扣 |

| 5 | 账务处理 | 企业根据相关凭证进行账务处理 |

并非所有的进口货物都能够进行增值税抵扣。

根据《国家税务总局关于增值税一般纳税人取得海关进口增值税专用缴款书抵扣进项税额问题的通知》(国税发〔2004〕148号)规定,以下情况的进口货物,其进项税额是不允许抵扣的:

进口货物用于职工福利、非生产经营活动或者免税项目;

进口货物取得海关进口增值税专用缴款书稽核比对不符;

进口货物属于国家限制进口或者禁止进口的货物;

进口货物属于转让、租赁、赠送的固定资产;

进口货物属于非增值税应税项目。

进口关税也是企业进口货物时需要缴纳的一项税费。

一般情况下,进口关税计入货物的成本,如果是一般纳税人,进口关税可以作为进项抵扣税额。在计算上,关税应根据货物的归属,选择适用关税税率,关税完税价格×适用税率=关税。根据海关完税单据,去税务局认证后可以抵扣增值税进项税额。

一般纳税人进口货物产生的增值税是可以抵扣的,但需要满足相关的条件,并进行相应的税务认证。

在进行增值税抵扣时,企业需要严格按照相关法律法规的规定进行操作,确保抵扣的合法性和准确性,避免出现税务风险。

除了以上内容,你是否还遇到其他关于增值税抵扣的欢迎与我分享你的问,我们可以一起探讨。