股东投入的设备算是实收资本吗?增值部分需要交税吗?

作为一名财务人员,经常会遇到股东以实物形式进行投资的情况,其中最常见的就是设备投入。许多朋友会好奇,股东投入的设备是否算作实收资本,设备增值部分是否需要缴税? 今天我们就来探讨一下这个

明确一点,股东投入的设备的确可以算作实收资本。 按照《公司法》的规定,股东可以以货币、实物、知识产权等形式出资,而设备作为实物资产,完全符合出资要求。

设备的入账价值需要根据实际情况进行评估。

如果股东投入的设备是全新的,那么设备的入账价值一般以其市场价格为准。

如果股东投入的设备是二手设备,则需要进行评估,确定其公允价值作为入账价值。评估通常由专业机构进行,依据市场价格、设备使用年限、残值等因素综合判断。

对于设备增值部分,是否需要缴税则取决于具体情况:

增值部分来源于股东自身投入的资本,则不需要缴税。 例如,股东投入一台价值 100 万元的设备,之后设备市场价格上涨至 120 万元,这 20 万元的增值部分属于股东的原始投资增值,不需要缴税。

增值部分来源于公司经营活动,则需要缴税。 例如,公司利用股东投入的设备进行生产经营,设备的使用价值得到提升,从而产生了增值部分。这部分增值属于公司经营所得,需要按照相关税法规定缴纳企业所得税。

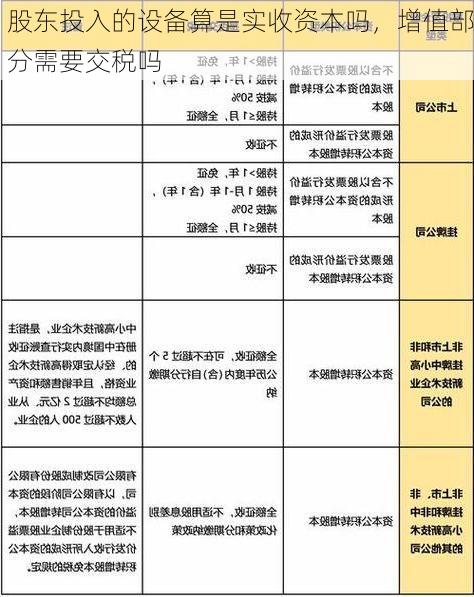

下面我们通过一个表格来更直观地理解:

| 情况 | 账务处理 | 税务处理 |

|---|---|---|

| 股东以全新设备投入 | 借:固定资产 - 设备 贷:实收资本 | 无需缴税 |

| 股东以二手设备投入 | 借:固定资产 - 设备 贷:实收资本 | 无需缴税 |

| 设备因市场价格上涨而增值 | 无需进行账务处理 | 无需缴税 |

| 设备因使用价值提升而增值 | 无需进行账务处理 | 需要缴纳企业所得税 |

上述只是对相关问题进行一般性的分析,具体情况还需要根据实际情况进行判断。 建议您咨询专业的财务顾问,获取更详细的解答。

除了上述问题外,还有一些其他需要注意的事项:

1. 股东投入设备的产权需要清晰明了。 在进行设备投入时,要确保设备产权完全归属于公司所有,并签署相关协议,以避免日后出现纠纷。

2. 设备投入后需要进行相应的账务处理。 需要将设备的入账价值记入固定资产科目,同时调整实收资本科目。

3. 设备投入后需要进行相应的税务申报。 如果涉及增值税,需要进行增值税的申报。

4. 设备投入后需要进行相应的管理维护。 公司需要制定设备管理制度,定期维护保养设备,确保设备正常运行。

对于股东投入设备的增值部分,还需要关注以下几点:

设备增值部分的认定需要有依据。 需要提供相关证据证明设备增值的原因,例如市场价格变化、设备使用情况等。

设备增值部分的计算需要合理。 需要根据市场价格、设备使用年限、折旧等因素进行合理的计算,避免出现虚假增值。

设备增值部分的税务处理需要合法合规。 需要按照相关税法规定进行申报,避免出现税务风险。

股东投入的设备可以算作实收资本,但设备的入账价值和增值部分的税务处理需要根据具体情况进行判断。 建议您咨询专业的财务顾问,确保操作合法合规,最大程度地维护您的权益。

您是否遇到过类似的问题呢?欢迎分享您的经验和看法!