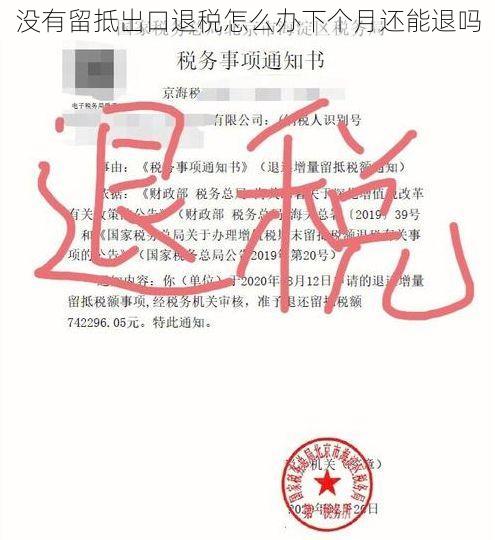

没有留抵出口退税怎么办?下个月还能退吗?

作为一名资深的财务人员,经常会遇到企业在出口退税方面遇到各种其中最常见的问题之一就是“没有留抵出口退税怎么办?”。今天就来详细解答一下这个

一、什么是留抵出口退税?

留抵出口退税是指企业在进行出口业务时,由于出口货物已缴纳了增值税,但在国内销售环节没有可以抵扣的进项税额,导致最终要进行退税。简而言之,就是出口企业在出口产品时,已经交纳了增值税,但由于国内没有进项税可以抵扣,导致需要向税务机关申请退回多交的增值税款。

二、为什么会出现没有留抵出口退税的情况?

通常情况下,出口企业会遇到以下几种情况,导致没有留抵出口退税:

企业刚开始进行出口业务,尚无进项税可以抵扣。

企业主要进行出口业务,国内销售业务较少,导致进项税额不足以抵扣出口应交税额。

企业存在进项税抵扣不及时或不规范的情况,导致实际可抵扣的进项税额不足。

三、没有留抵出口退税怎么办?下个月还能退吗?

对于没有留抵出口退税的情况,首先需要明确的是,留抵出口退税必须在当期进行申报。 也就是说,如果当期没有留抵,则不能留待下个月再进行退税。

但这并不意味着当期没有留抵出口退税就无法退税。 以下几种方式可以帮助企业解决这个

1. 申请免抵退。 如果企业满足条件,可以申请免抵退。免抵退是指在出口货物已缴纳增值税的情况下,直接开具退税凭证,无需进行留抵退税。

2. 将留抵税额转入下一期。 如果企业当期没有留抵,但预计下一期有足够的进项税额可以抵扣,可以将当期产生的留抵税额转入下一期进行抵扣。

3. 将留抵税额用于抵扣其他应交税款。 企业也可以将留抵税额用于抵扣其他应交税款,例如企业所得税、房产税等。

四、具体操作流程

1. 申请免抵退:

企业需要满足以下条件才能申请免抵退:

具备一般纳税人资格。

符合《中华人民共和国增值税暂行条例》规定的出口退税政策。

已经进行了出口申报并开具了出口发票。

符合免抵退的条件,如进项税额大于出口应交税额。

申请免抵退需要提交的资料:

免抵退申请表。

出口发票。

其他相关证明材料。

2. 将留抵税额转入下一期:

企业在进行申报时,可以将留抵税额转入下一期进行抵扣。

3. 将留抵税额用于抵扣其他应交税款:

企业可以将留抵税额用于抵扣其他应交税款,但需要满足相关税务政策的要求。

五、案例分析

为了更好地理解,我们以一个案例进行分析:

假设某企业2023年1月出口货物,应交增值税10万元,但当期进项税额只有5万元,因此产生了5万元的留抵税额。

案例一:申请免抵退

如果该企业符合免抵退条件,可以直接申请免抵退,开具退税凭证,获得5万元的退税。

案例二:将留抵税额转入下一期

如果该企业预计2023年2月有足够的进项税额可以抵扣,可以将5万元的留抵税额转入下一期进行抵扣。

案例三:将留抵税额用于抵扣其他应交税款

如果该企业当期存在其他应交税款,例如企业所得税,可以将5万元的留抵税额用于抵扣企业所得税。

六、注意事项

企业要及时了解出口退税政策变化,并根据政策要求进行申报。

企业要做好出口退税的资料整理和保管工作,以便在需要时提供相关证明材料。

企业要关注相关税务风险,避免出现违反税务法规的行为。

七、总结

对于没有留抵出口退税的情况,企业可以选择申请免抵退、将留抵税额转入下一期或将留抵税额用于抵扣其他应交税款。具体选择哪种方式,需要根据企业自身的实际情况进行判断。企业要做好出口退税的申报工作,避免出现因没有及时申报导致的损失。

| 情况 | 处理方式 | 备注 |

|---|---|---|

| 当期没有留抵,但预计下一期有足够的进项税额可以抵扣 | 将留抵税额转入下一期 | 需要在申报时明确说明 |

| 当期没有留抵,但满足免抵退条件 | 申请免抵退 | 需要提交相关资料 |

| 当期没有留抵,但有其他应交税款 | 将留抵税额用于抵扣其他应交税款 | 需要满足相关税务政策的要求 |

希望以上内容能够帮助您更好地理解出口退税相关知识,并有效地解决您的实际如果您还有其他请随时咨询相关专业人士。