作为一名专业的财务人员,我深知出口退税对于企业经营的重要性。出口退税能够有效降低企业的经营成本,提高企业的竞争力。而想要精准地计算出口退税,就需要掌握正确的计算方法和相关政策。

一、出口退税的原则和基本流程

出口退税是指国家对出口企业在国内生产、流通环节缴纳的增值税和消费税进行退还,以鼓励出口,促进外贸发展。出口退税的原则包括:

合法性原则:出口企业必须符合国家相关法律法规的规定,并提供真实、合法的出口凭证。

真实性原则:出口企业申报的出口数据必须真实准确,不得进行虚假申报。

效益性原则:出口退税的实施应有利于提高企业的出口效益,促进外贸发展。

出口退税的基本流程通常包括:

1. 企业申报:出口企业根据出口货物情况,向税务机关申报出口退税。

2. 税务审核:税务机关对企业申报资料进行审核,确认出口货物的真实性、合法性。

3. 退税审批:税务机关根据审核结果,对符合条件的企业进行退税审批。

4. 资金退付:税务机关将退税款项退付到企业指定的银行账户。

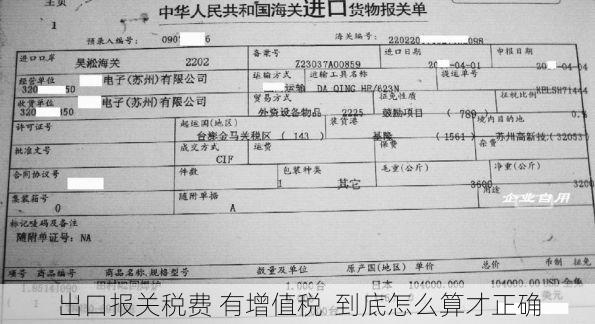

二、出口退税的计算方法

出口退税的计算方法根据不同的出口方式、产品类别、税率等因素而有所不同。以下是一些常见的计算方法:

1. 一般贸易方式

一般贸易方式是指企业以自营方式进行的进出口贸易。其出口退税的计算公式为:

退税额 = (增值税发票金额) / (1+增值税率) 出口退税率

例如,某企业出口货物货值100万元人民币,增值税率为17%,出口退税率为13%。则该企业的出口退税额为:

退税额 = 100万 / (1+17%) 13% = 11.02万元

2. 进料加工复出口货物

进料加工复出口货物是指企业将进口的原材料加工后出口,其出口退税的计算公式为:

退税额 = (离岸价格 - 出口货物所耗用的保税进口料件的金额) 出口退税率

例如,某企业进口原材料价值50万元人民币,加工后出口货物离岸价为100万元人民币,出口退税率为13%。则该企业的出口退税额为:

退税额 = (100万 - 50万) 13% = 6.5万元

3. 国内购进无进项税额且不计提进项额

国内购进无进项税额且不计提进项额是指企业从国内购进的原材料、辅料等,其进项税额无法取得或无法进行抵扣。在这种情况下,出口退税的计算方法需要根据具体情况进行调整。

4. 加工补偿贸易

加工补偿贸易是指企业利用外商提供的原材料或资金进行加工生产,并将产品或部分产品返还给外商的贸易方式。其出口退税的计算方法一般与一般贸易方式相同,但需要根据具体情况进行调整。

5. 易货贸易

易货贸易是指企业以商品换取商品的贸易方式。其出口退税的计算方法也需要根据具体情况进行调整。

三、影响出口退税的因素

除了上述计算方法之外,影响出口退税的因素还有很多,包括:

出口货物种类:不同的出口货物适用不同的税率和退税率。

出口目的地:不同的出口目的地可能适用不同的关税和税率,进而影响出口退税。

出口方式:不同的出口方式,例如一般贸易、进料加工等,其出口退税计算方法有所不同。

相关政策:国家对出口退税的政策也会随着时间变化而调整。

四、如何提高出口退税的精准度

为了提高出口退税的精准度,企业可以采取以下措施:

严格控制出口货物成本:控制好原材料、人工、运输等成本,可以提高出口货物利润率,进而提高出口退税额。

认真核对出口单据:认真核对出口单据,确保出口货物信息准确无误,避免出现错漏,影响退税。

及时了解出口退税政策:及时了解国家相关政策变化,掌握最新的出口退税政策,确保退税申报的准确性。

加强内部管理:建立健全出口退税管理制度,明确责任分工,加强内部控制,防止出现违规操作。

寻求专业帮助:对于出口退税政策复杂的企业,可以咨询专业的税务代理机构,获得专业的帮助。

五、结语

出口退税是企业发展的重要支持,掌握精准的计算方法,并严格遵守相关规定,可以有效提高企业盈利能力,增强竞争力。希望本文能够帮助企业更好地理解出口退税的计算方法,并提高出口退税的精准度。

你对出口退税还有哪些问?欢迎留言分享你的看法。