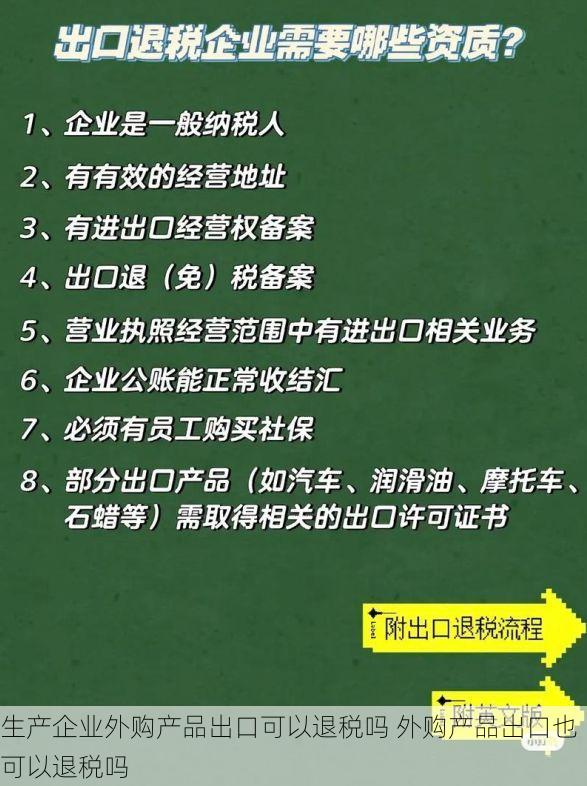

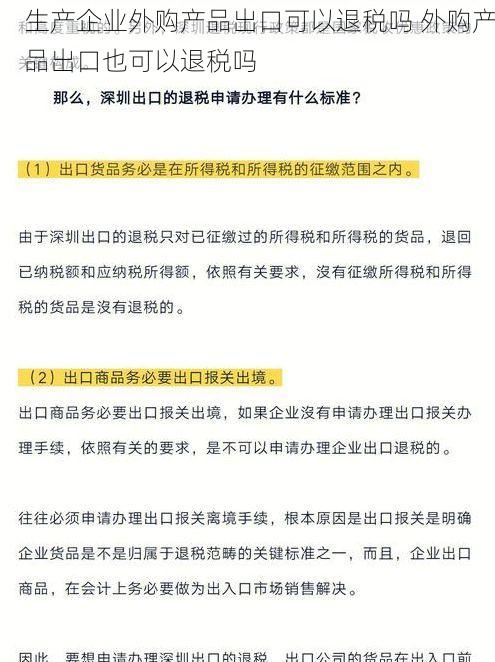

咨询师,经常会遇到企业咨询外购产品出口退税这个问题确实比较复杂,因为并非所有外购产品出口都能退税,只有符合特定条件的才可以视同自产产品办理退税。今天,我就来详细解读一下生产企业外购产品出口退税的相关政策,并结合实际案例进行分析,帮助大家更好地理解。

一、生产企业外购产品出口退税的政策依据

根据《中华人民共和国增值税法》及相关实施条例的规定,生产企业出口自产货物可以享受增值税退税政策。但是,外购产品出口是否可以退税,则需要根据税务部门的具体规定。

目前,生产企业外购产品出口退税主要依据以下文件:

《国家税务总局关于明确生产企业出口视同自产产品实行免、抵、退税办法的通知》(国税发〔2002〕152号)

《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

这两个文件明确了生产企业外购产品出口退税的条件和范围,也规定了退税的具体程序和方法。

二、外购产品出口退税的条件

并非所有外购产品出口都可以退税,只有满足特定条件才能视同自产产品办理退税。

1. 视同自产产品的条件

生产企业出口的外购货物,符合下列条件之一的,可视同自产货物办理退税:

与本企业生产的产品名称、性能相同,并且使用本企业注册商标或外商提供给本企业使用的商标,出口给进口本企业自产产品的外商。

用于维修本企业出口的自产产品的工具、零部件、配件,出口给进口本企业自产产品的外商。

不经过本企业加工或组装,出口后能直接与本企业自产产品组合成成套产品的,出口给进口本企业自产产品的外商。

2. 集团成员企业收购产品

经县级以上政府主管部门批准为集团公司成员的企业,或由集团公司控股的生产企业;

集团公司及其成员企业均实行生产企业财务会计制度;

集团公司必须将有关成员企业的证明材料报送给主管出口退税的税务机关。

3. 委托加工收回的产品

必须与本企业生产的产品名称、性能相同,或者是用本企业生产的产品再委托深加工收回的产品;

出口给进口本企业自产产品的外商;

委托方执行的是生产企业财务会计制度;

委托方与受托方必须签订委托加工协议。主要原材料必须由委托方提供。受托方不垫付资金,只收取加工费,开具加工费(含代垫的辅助材料)的增值税专用发票。

三、外购产品出口退税的流程

外购产品出口退税流程与自产产品出口退税流程基本一致,都需要进行以下步骤:

1. 申报出口退税。 企业需要填写《增值税出口退税申报表》并提供相关证明材料,向税务机关申报退税。

2. 税务机关审核。 税务机关会对企业申报的材料进行审核,确认企业符合退税条件。

3. 退税款项支付。 审核通过后,税务机关会将退税款项支付到企业指定的账户。

四、外购产品出口退税的常见问题

在实际操作中,企业在办理外购产品出口退税时,可能会遇到一些例如:

如何判断外购产品是否符合视同自产的条件?

如何提供相关证明材料?

如何处理退税过程中出现的争议?

针对这些建议企业咨询专业的税务咨询师,以获得专业的指导和帮助。

五、案例分析

以下案例可以帮助大家更好地理解外购产品出口退税政策:

案例一: 某生产企业生产服装,出口给国外客户。由于生产能力不足,该企业外购了一批服装,并使用自己的品牌进行出口。根据政策规定,该企业可以视同自产办理退税。

案例二: 某生产企业生产手机,出口给国外客户。该企业外购了一批手机充电器,用于与手机一起出口。根据政策规定,该企业可以视同自产办理退税。

案例三: 某生产企业生产家具,出口给国外客户。该企业将一部分家具委托其他企业加工,然后将加工好的家具出口。根据政策规定,该企业可以视同自产办理退税。

六、总结

生产企业外购产品出口退税政策较为复杂,企业需要仔细研究相关政策,并根据实际情况进行操作。建议企业咨询专业的税务咨询师,以获得专业的指导和帮助,确保顺利办理退税手续。

您是否遇到过外购产品出口退税方面的困惑?欢迎在评论区分享您的经验和与大家一起探讨!