作为一名专业的小编,我经常会遇到一些关于出口退税的其中“出口报关不退税转内销”就是一个比较常见的咨询。最近,我发现许多外贸企业在处理这类业务时,容易出现一些误区,导致最终需要补缴税款。我决定写下这篇文章,详细讲解一下出口报关不退税转内销的正确操作步骤和注意事项,希望能帮到大家。

一、出口报关不退税转内销的定义

出口报关不退税转内销,指的是外贸企业在出口报关后,因产品自身原因或市场变化等因素导致无法退税,最终选择将货物转为内销。这种情况通常发生在以下几种情况下:

1. 产品本身不符合退税政策:例如,部分产品属于国家限制出口的范围,或者产品自身质量存在无法获得退税资格。

2. 市场需求变化:原定的出口订单可能因客户需求变化而取消,导致产品无法按原计划出口。

3. 退税政策调整:国家可能会根据经济形势或产业发展需要对退税政策进行调整,导致部分产品无法继续享受退税优惠。

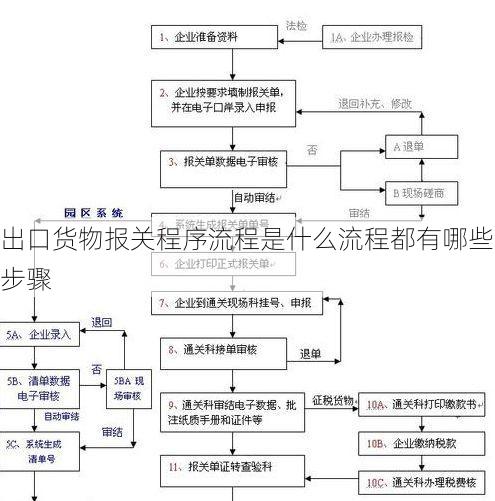

二、出口报关不退税转内销的流程

在进行出口报关不退税转内销操作时,需要按照以下流程进行:

1. 确认无法退税原因:首先要确认货物无法退税的原因,并及时与相关部门沟通,了解具体的操作流程和所需材料。

2. 办理视同内销征税手续:根据相关规定,需要办理视同内销征税手续,即按照内销货物征收增值税。

3. 开具内销发票:按照内销货物开具增值税发票,并按照规定申报纳税。

三、出口报关不退税转内销的税务处理

在进行出口报关不退税转内销的税务处理时,需要按照以下原则进行:

1. 视同内销征税:将转内销的货物视同内销货物,按照内销货物征收增值税,并按照相关规定进行纳税申报。

2. 进项税额抵扣:对于已经申报的进项税额,可以按照相关规定进行抵扣,减少应缴税款。

3. 补缴税款:如果在税务处理过程中出现误差,需要及时补缴税款,避免产生税务风险。

四、出口报关不退税转内销的常见问题

在实际操作过程中,经常会遇到一些关于出口报关不退税转内销的常见例如:

1. 如何办理视同内销征税手续?

需要向税务机关提交相关资料,包括报关单、发票等,办理视同内销征税手续。税务机关审核通过后,会出具《视同内销征税货物进项税额抵扣证明》,凭此证明可以进行进项税额抵扣。

2. 如何计算视同内销征税销项税额?

视同内销征税销项税额的计算方法为:报关单上商品的出口金额折成人民币(按出口日期的外汇牌价折算) / 1.17 X 0.17 = 视同内销征税销项税额。

3. 如何进行进项税额抵扣?

根据《视同内销征税货物进项税额抵扣证明》中的信息,在当期申报时,按照规定进行进项税额抵扣。

4. 如果税务处理出现误差怎么办?

如果在税务处理过程中出现误差,需要及时向税务机关申报更正,补缴税款,并按照规定进行相关手续办理。

五、出口报关不退税转内销的注意事项

在进行出口报关不退税转内销操作时,需要注意以下几点:

1. 及时与税务机关沟通:在货物无法退税后,应及时与税务机关沟通,了解相关政策和办理流程。

2. 保留相关资料:要妥善保管所有相关资料,例如报关单、发票、合同等,以便在税务处理过程中提供证据。

3. 严格按照规定操作:要严格按照相关规定进行操作,避免出现税务风险。

4. 聘请专业人士:如果对相关政策和流程不熟悉,建议聘请专业的税务师或代理机构进行咨询和操作,确保合法合规。

六、总结

出口报关不退税转内销是一个相对复杂的流程,需要严格按照相关规定进行操作,并及时与税务机关沟通,确保合法合规。希望这篇文章能帮助您更好地理解出口报关不退税转内销的相关知识,避免在实际操作中出现错误,从而降低税务风险。

您在实际操作中遇到过哪些关于出口报关不退税转内销的欢迎留言分享您的经验和观点。