在企业经营活动中,销售成本的结转是成本核算的重要环节。正确理解和运用结转销售成本的会计分录,对于准确反映企业的经营成果至关重要。今天我们就来深入探讨一下,在结转销售成本时,主营业务成本和库存商品之间的对应关系。

1. 销售成本结转的本质

销售成本是指企业在销售商品或提供劳务过程中发生的直接成本,它反映了企业为取得收入而付出的代价。在会计处理中,销售成本通常是在产品销售出去之后,从库存商品中结转到主营业务成本科目。

2. 结转销售成本的会计分录

销售成本的结转,通常由以下会计分录实现:

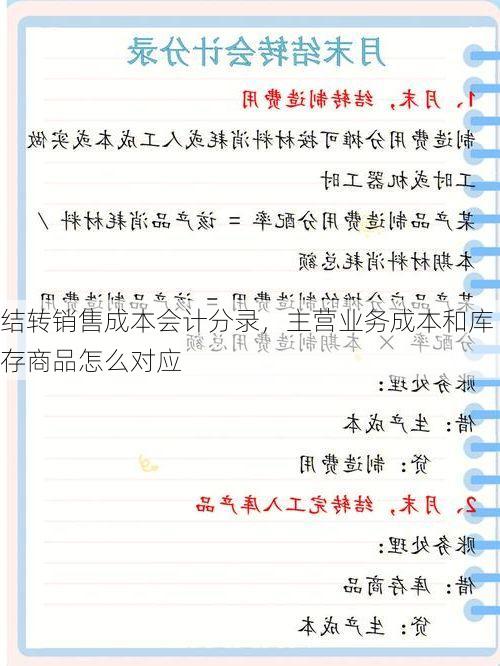

借:主营业务成本

贷:库存商品

这个分录的逻辑在于:

借方“主营业务成本”科目反映了企业因销售商品而发生的成本,它反映了企业为获取收入而付出的代价。

贷方“库存商品”科目反映了企业已经售出的商品,它反映了企业在销售之前对商品的成本结转。

举个例子:

假设企业销售了一批成本为10,000元的商品,则结转销售成本的会计分录如下:

借:主营业务成本 10,000

贷:库存商品 10,000

这个分录的含义是:将已经销售的商品成本从“库存商品”科目结转至“主营业务成本”科目,反映了企业因销售商品而发生的成本。

3. 主营业务成本和库存商品的对应关系

主营业务成本和库存商品之间的对应关系,可以从以下几个方面来理解:

主营业务成本是库存商品成本的累积。 企业在生产或购入商品后,将其计入“库存商品”科目,当商品销售出去后,其成本就会从“库存商品”科目结转到“主营业务成本”科目。主营业务成本是企业所有已售商品成本的总和,也是库存商品成本的累积。

主营业务成本和库存商品之间存在着反向关系。 当企业销售商品时,主营业务成本增加,库存商品减少;当企业购入或生产商品时,库存商品增加,主营业务成本不变。

主营业务成本和库存商品之间的对应关系,体现了企业成本核算的衔接性。 通过这两个科目之间的对应关系,可以将企业商品的成本信息从生产环节到销售环节进行完整的跟踪,从而保证企业成本核算的准确性和完整性。

4. 结转销售成本的常见问题

在实际操作中,结转销售成本可能会遇到一些例如:

如何确定销售成本? 在结转销售成本之前,需要根据企业的成本核算方法确定商品的成本。不同的成本核算方法,例如先进先出法、后进先出法、加权平均法等,会影响到商品的成本计算结果,进而影响到销售成本的结转。

如何处理销售成本中的其他费用? 除了商品本身的成本外,销售成本还可能包括一些其他费用,例如运输费、包装费等。这些费用应该如何计入销售成本?如何进行分摊?

如何处理退货、折让等特殊情况? 在实际经营中,可能会发生退货、折让等情况,这需要根据具体的业务情况进行相应的会计处理。

5. 结转销售成本的意义

结转销售成本是成本核算的重要环节,其意义主要体现在以下几个方面:

准确反映企业的经营成果。 结转销售成本能够将企业在销售商品过程中发生的成本与收入进行匹配,从而准确反映企业的利润情况。

为企业决策提供依据。 准确的销售成本信息,可以为企业进行产品定价、成本控制、经营决策等提供依据。

满足企业财务报表编制的要求。 销售成本是企业损益表的重要组成部分,结转销售成本是编制企业财务报表的重要前提。

总结

结转销售成本是企业财务核算中的一个重要环节,正确理解和运用结转销售成本的会计分录,对于准确反映企业的经营成果至关重要。在实际操作中,企业需要根据自身的实际情况,选择合适的成本核算方法,并进行相关的会计处理,确保销售成本的准确性和完整性。

以下是一些相关的思考和讨论:

您在实际工作中是如何进行销售成本的结转的?

您认为在结转销售成本时,哪些方面需要注意?

您对销售成本的结转有任何问吗?

期待您的分享和讨论!