作为一名税务专业人士,我经常会遇到企业在进口货物再出口过程中对增值税处理的问。今天就来谈谈进口货物再出口增值税的处理,以及哪些情况需要补缴增值税。

我们要明确一个基本原则: 进口货物再出口时,原则上可以退还此前已缴纳的进口环节增值税。

但是,这并非绝对的,有些情况需要企业补缴增值税。接下来,我会详细说明哪些情况需要补缴增值税,以及具体的处理方法。

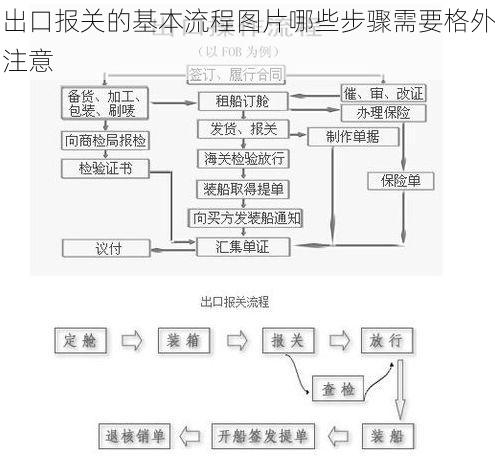

一、进口货物再出口增值税退税的基本流程

进口货物再出口,是指企业将进口的货物在国内未经加工或简单加工后,直接出口至境外。对于这类情况,企业可以申请退还此前已缴纳的进口环节增值税。

具体的流程如下:

1. 办理出口报关手续:企业需要向海关申报出口货物,并提供相关单证,如报关单、发票、合同等。

2. 提供退税资料:企业需要向税务机关提供相关退税资料,包括进口增值税专用发票、海关出口报关单、出口销售发票、出口货物报关单等。

3. 税务机关审核:税务机关会对企业提供的资料进行审核,确认符合退税条件后,会进行增值税退税。

二、需要补缴增值税的情况

并非所有进口货物再出口都能享受退税。以下几种情况需要企业补缴增值税:

1. 进口货物在国内进行加工、修理、组装等增值行为后出口的。

根据增值税的相关规定,进口货物在国内进行加工、修理、组装等增值行为后,应视同销售,按照增值税的规定缴纳增值税。在这种情况下,企业不能退还此前已缴纳的进口环节增值税,还需要补缴增值税。

2. 进口货物在国内进行销售后,再出口的。

企业将进口货物在国内销售后,再出口,属于二次销售行为。这种情况下,企业需要按照增值税的规定缴纳增值税,并且不能退还此前已缴纳的进口环节增值税。

3. 进口货物在国内使用后,再出口的。

如果企业将进口货物在国内使用后,再出口,也需要按照增值税的规定进行处理。具体需要缴纳的增值税取决于实际情况,比如使用的时间、使用程度等。

4. 进口货物与其他货物混合后,再出口的。

企业将进口货物与其他货物混合后,再出口,如果混合后的货物无法区分进口货物的价值,则需要按照混合后的货物价值进行增值税的处理。在这种情况下,企业可能需要补缴增值税,也可能可以退还部分进口环节增值税。

三、不同情况下的增值税处理方法

以下表格总结了不同情况下进口货物再出口的增值税处理方法:

| 情况 | 进口环节增值税处理 | 说明 |

|---|---|---|

| 未经加工直接出口 | 可以退还 | 符合退税条件,可享受退税政策 |

| 加工后出口 | 不能退还,需补缴 | 视同销售,需按增值税规定缴纳增值税 |

| 国内销售后出口 | 不能退还,需补缴 | 属于二次销售,需按增值税规定缴纳增值税 |

| 国内使用后出口 | 按实际情况处理 | 使用时间、程度等因素决定增值税的处理方式 |

| 与其他货物混合后出口 | 按混合后货物价值处理 | 无法区分进口货物价值,需按混合后的价值进行增值税处理 |

四、一些需要注意的事项

1. 进口货物再出口的申报流程较为复杂,企业需要熟悉相关政策法规,并做好相关准备工作。

2. 企业应及时收集相关资料,以便顺利完成申报流程,避免因资料不齐全而导致退税无法进行。

3. 企业应注意不同情况下的增值税处理方式,避免误操作,造成不必要的经济损失。

五、案例分析

假设一家公司进口了一批原材料,并缴纳了进口环节增值税。随后,该公司将这批原材料加工成产品后出口至境外。由于原材料在国内进行了加工,因此这属于增值行为,该公司需要按照增值税的规定缴纳增值税,并且不能退还此前已缴纳的进口环节增值税。

六、总结

进口货物再出口的增值税处理是比较复杂的,需要企业仔细分析自身情况,根据相关政策法规进行处理。企业应加强对相关政策法规的学习,并做好相关记录和资料准备,以确保增值税的正确申报和处理。

关于进口货物再出口增值税处理,您还有哪些问或困惑?欢迎您留言讨论,一起学习交流!