:解读中国金属供应现状

作为一名关注中国经济发展的财经分析师,我始终密切关注着中国金属进口情况。近年来,中国金属进口量持续攀升,这反映出中国在金属资源方面的巨大需求,同时也折射出中国经济发展对全球金属供应链的依赖程度。本文将深入分析中国金属进口量排名,并探讨中国金属进口比例的变化趋势,以及这些变化背后的驱动因素。

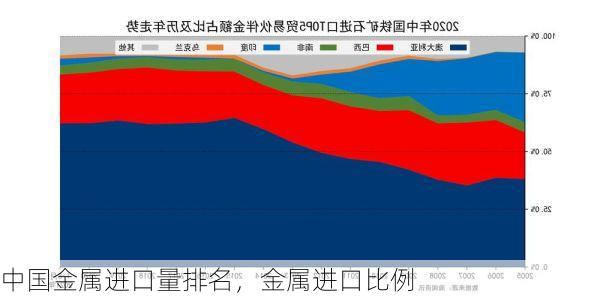

一、中国金属进口量排名:铜、铝、镍等金属进口量居前

根据海关总署公布的数据,中国金属进口量排名主要以铜、铝、镍、铁矿石、钴等金属为主。其中,铜进口量一直位居榜首,2023年中国铜进口量超过2700万吨,占全球铜进口量的比例超过50%。铝进口量紧随其后,2023年进口量超过600万吨。镍进口量近年来也大幅增长,2023年进口量接近300万吨。铁矿石作为重要的钢铁生产原料,其进口量一直居于高位,2023年进口量超过11亿吨。钴进口量也保持着较高的增长速度,2023年进口量接近10万吨。

以下表格列出了2023年中国主要金属进口量排名:

| 金属 | 进口量(万吨) | 占全球进口量比例 |

|---|---|---|

| 铜 | 2754 | 50%以上 |

| 铝 | 600 | 15% |

| 镍 | 290 | 20% |

| 铁矿石 | 110000 | 60% |

| 钴 | 10 | 30% |

二、中国金属进口比例:持续上升,反映中国对全球供应链的依赖

中国金属进口比例近年来持续上升,这主要受以下因素驱动:

国内金属资源储量有限:中国虽然拥有丰富的金属资源,但部分重要金属资源的储量相对有限,例如铜、镍、钴等,导致中国对进口金属的依赖程度较高。

国内金属产量不足:随着中国经济的快速发展,对金属的需求量不断增加,而国内金属产量增长速度无法满足需求增长,因此需要大量进口金属来弥补缺口。

国内冶炼能力不足:中国部分金属冶炼能力不足,例如铜冶炼,导致国内无法完全消化进口的金属矿石,需要进一步进口精炼金属。

进口成本优势:一些金属资源在国际市场上的价格低于国内市场,例如铜、铝等,导致进口金属具有成本优势。

从中国金属进口比例的变化趋势来看,中国对进口金属的依赖程度正在逐步提高。例如,铜进口比例已接近50%,而铝进口比例也超过15%。这表明中国金属供应体系高度依赖于全球供应链,一旦全球供应链出现波动,将对中国金属供应造成重大影响。

三、中国金属进口带来的影响:机遇与挑战并存

中国金属进口量的大幅增长既带来了机遇,也带来了挑战:

机遇:

保障了中国经济发展所需资源:大量金属进口有效地保证了中国经济持续发展所需的金属资源供应,为中国制造业的发展提供了坚实的原材料基础。

推动了国内金属产业升级:进口金属的引入促进了国内金属产业的竞争,促使国内企业不断提升技术水平和管理效率,推动中国金属产业向更高端发展。

促进了全球金属贸易发展:中国金属进口量的大幅增长带动了全球金属贸易的增长,为全球金属生产企业创造了新的市场机会。

挑战:

增加了中国经济对全球供应链的依赖:中国对进口金属的依赖程度较高,一旦全球供应链出现波动,例如价格大幅上涨或供应中断,将对中国经济造成重大影响。

存在资源安全风险:部分关键金属资源,例如铜、镍、钴等,主要集中在少数几个国家,中国对这些国家的资源依赖度较高,存在一定的资源安全风险。

对环境造成潜在影响:金属开采和冶炼会对环境造成一定影响,大量金属进口可能会加剧中国国内的环境压力。

四、展望未来:中国金属进口将保持增长态势

未来几年,中国金属进口量预计将继续保持增长态势,这主要受以下因素驱动:

中国经济持续增长:中国经济持续增长将带动对金属的需求增长,尤其是随着基础设施建设、制造业升级、新能源汽车等领域的快速发展,将拉动对铜、铝、镍等金属的需求。

国内金属资源开采难度加大:随着国内金属资源的不断开采,开采难度越来越大,开采成本越来越高,这将限制国内金属产量增长。

全球金属供应链的调整:随着全球金属供应链的调整,中国可能需要更多地从其他国家和地区进口金属资源。

面对中国金属进口的增长态势,中国需要采取措施保障金属资源的安全和可持续供应,并积极推动金属产业的绿色发展。

您对中国金属进口量排名和金属进口比例的未来趋势有哪些看法?欢迎分享您的观点。