作为一名财务人员,在处理出口样品账务时,需要注意很多细节。今天就来分享一些个人经验,帮助大家更好地理解和处理出口样品相关的账务

首先要明确的是,出口样品在账务处理上主要有两类情况:收费样品和免费样品。

一、收费样品

收费样品是指企业向客户收取费用的样品,这类样品在账务处理上与一般出口货物无异。

记账流程: 借:应收账款 贷:主营业务收入

借:主营业务成本 贷:库存商品

需要注意的环节:

1. 样品成本核算: 需要将样品的生产成本、包装成本、运输成本等相关费用计入样品成本,并进行单独核算。

2. 税务处理: 收费样品需要按照货物出口的有关规定进行申报纳税,并缴纳相关税费。

二、免费样品

免费样品是指企业向客户免费提供的样品,这类样品在账务处理上需要根据不同的情况进行分类处理。

1. 视同销售行为的免费样品

定义: 根据税法规定,免费赠送的样品,如果属于推广产品、扩大市场份额的商业行为,则需要视同销售,并进行相应的税务处理。

记账流程: 借:销售费用——业务宣传费 贷:库存商品

贷:应交税费——应交增值税(销项税额)

需要注意的环节:

1. 成本核算: 免费样品成本需要计入销售费用,并进行单独核算。

2. 税务处理: 需要按照视同销售的规定进行申报纳税,并缴纳相关税费。

2. 非视同销售行为的免费样品

定义: 免费赠送的样品,如果仅仅是为了让客户试用产品,或用于技术交流等非商业目的,则不属于视同销售行为。

记账流程: 借:销售费用——样品费 贷:库存商品

需要注意的环节:

1. 成本核算: 免费样品成本需要计入销售费用,并进行单独核算。

2. 税务处理: 不需要进行增值税申报纳税。

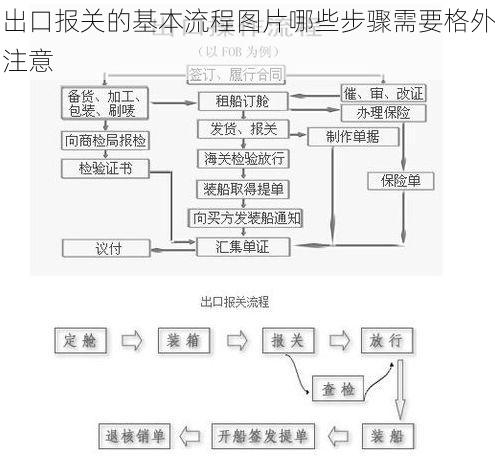

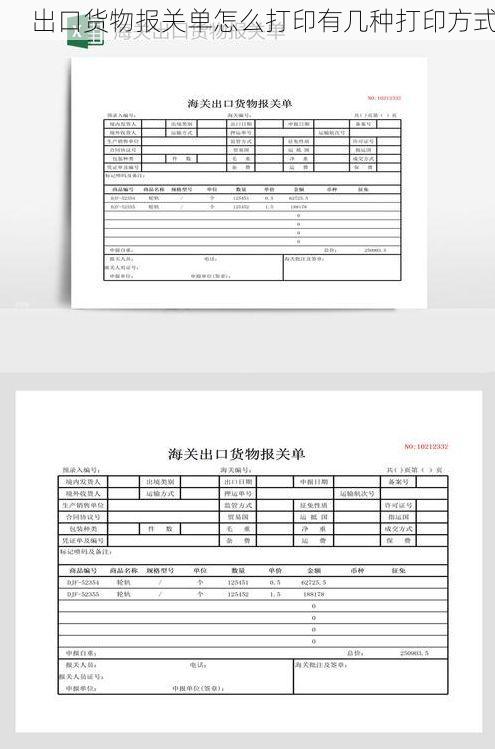

三、出口样品报关环节

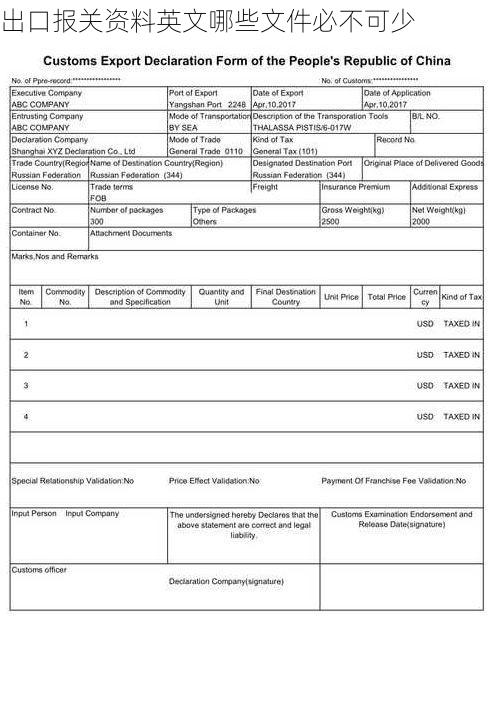

出口样品报关时,需要按照样品报关的有关规定进行申报,并提供相关单证。

| 报关单证 | 内容 | 备注 |

|---|---|---|

| 报关单 | 出口样品品名、数量、价值等信息 | |

| 贸易合同 | 样品交易的合同信息 | |

| 检验检疫证书 | 样品的检验检疫情况 | |

| 原产地证书 | 样品的原产地信息 | |

| 其他单证 | 根据实际情况提供其他相关单证 |

四、出口样品账务处理的常见 出口样品成本如何核算?

出口样品的成本核算需要根据实际情况进行,主要包括生产成本、包装成本、运输成本、报关费用等。

2. 出口样品如何进行税务处理?

出口样品的税务处理需要根据不同的情况进行,收费样品按照货物出口的有关规定进行申报纳税,免费样品需要根据是否属于视同销售行为进行相应的税务处理。

3. 如何区分视同销售行为和非视同销售行为?

区分视同销售行为和非视同销售行为,需要根据实际情况进行判断。一般来说,如果免费赠送样品是为了推广产品、扩大市场份额的商业行为,则属于视同销售行为;如果仅仅是为了让客户试用产品,或用于技术交流等非商业目的,则不属于视同销售行为。

4. 出口样品报关单填写有什么需要注意的吗?

填写出口样品报关单时,需要注意样品品名、数量、价值等信息的准确性。还需要提供相关单证,例如贸易合同、检验检疫证书等。

五、出口样品账务处理的建议

1. 建立健全内部管理制度: 建立完善的出口样品管理制度,明确样品发放、使用、核销等流程,并进行规范化管理。

2. 做好成本核算工作: 对出口样品的成本进行准确核算,并建立相关台账,以便于进行成本控制和分析。

3. 及时进行税务申报: 根据相关规定,及时进行税务申报,并缴纳相关税费。

4. 加强与客户的沟通: 与客户保持良好沟通,明确样品的用途、使用方式等信息,避免出现争议。

希望以上内容对大家有所帮助,在处理出口样品账务时,一定要注意相关细节,并进行规范化管理,以避免不必要的麻烦。